RTGS कोर बैंकिंग सॉलूशन्स (Core Banking Solutions ) की एक सुविधा है जिसमे बड़े स्तर पर भारतीय अर्थव्यवस्था को फायदा पहुंचाया है और बैंको के ऊपर भी अनावश्यक कार्यभार को कम किया है . RTGS एक रियल टाइम इलेक्ट्रॉनिक फंड ट्रांसफर सिस्टम है जिसमे फंड जो 2 लाख के ऊपर हो आसानी से भेजा जा सकता है. इसे कोई भी अपने इंटरनेट बैंकिंग से भी घर बैठे कर सकता हैइसे इस तरह से समझाया जा रहा है –

- क्या होता है RTGS

- RTGS का उपयोग करने के क्या लाभ हैं ?

- क्या NEFT प्रणाली RTGS की प्रक्रिया सामान है ?

- क्या RTGS लेनदेन के लिए कोई न्यूनतम / अधिकतम राशि निर्धारित है ?

- जब आपको RTGS करवाना हो तो क्या क्या सूचनाएं बैंक को देनी होती है ?

- IFSC कोड व IFSC नंबर का पता कैसे लगाए ?

- RTGS ट्रांसफर के समय क्या क्या सावधानियाँ रखनी चाहिए ?

- यदि खाते में पैसा न पंहुचा तो क्या ग्राहक को पैसा वापस मिलेगा ?

- UTR नंबर क्या है?

- Share and follow

क्या होता है RTGS

‘RTGS’ रियल-टाइम ग्रॉस सेटलमेंट के लिए है, जिसे एक ऐसी प्रणाली के रूप में समझाया जा सकता है जिसमें फंड ट्रांसफर बिना नकद के लेन-देन वास्तविक समय (Real Time ) में होता है।

RTGS का उपयोग करने के क्या लाभ हैं ?

आरटीजीएस धन हस्तांतरण पर कई लाभ प्रदान करता है:

- यह धन हस्तांतरण के लिए एक सुरक्षित प्रणाली है।

- आरटीजीएस लेन-देन / स्थानांतरण में कोई राशि सीमा नहीं है।

- यह प्रणाली 24x7x365 के आधार पर सभी दिनों में उपलब्ध है।

- पैसे भेजने वाले को या रिमिटर (remitter) को किसी भौतिक साधन या डिमांड ड्राफ्ट का उपयोग करने की आवश्यकता नहीं है।

- पैसे पाने वाले या रिसीवर को दस्तावेज को जमा करने के लिए बैंक शाखा में जाने की आवश्यकता नहीं है।

- पैसे पाने वाले या रिसीवर को भौतिक साधनों की हानि / चोरी या उसके द्वारा किए गए कपटपूर्ण नकदीकरण की संभावना के बारे में आशंकित नहीं होना चाहिए।

- पैसे भेजने वाले को या रिमिटर (remitter) इंटरनेट बैंकिंग का उपयोग करके अपने घर / काम के स्थान से प्रेषण शुरू कर सकता है

- लेन-देन शुल्क आरबीआई द्वारा तय किया जाता है नाकि बैंक के द्वारा जो कि छोटा सा शुल्क होता है है।

- लेन-देन को पूर्णतया क़ानूनी वैधता प्राप्त है।

क्या NEFT प्रणाली RTGS की प्रक्रिया सामान है ?

मूल रूप से दोनों फंड ट्रांसफर के इलेक्ट्रॉनिक तथा रियल टाइम माध्यम है , पर दोनों में अंतर है .

एनईएफटी (NEFT) या राष्ट्रीय इलेक्ट्रॉनिक फंड ट्रांसफर एक इलेक्ट्रॉनिक फंड ट्रांसफर सिस्टम है जिसमें किसी विशेष समय तक प्राप्त लेनदेन को बैचों में संसाधित किया जाता है। इसके विपरीत, आरटीजीएस में, लेन-देन को दिन भर में लेनदेन के आधार पर लगातार संसाधित किया जा सकता है। NEFT में अधिकतम सीमा 2 लाख है जबकि RTGS इसके ऊपर फंड भेजने का इलेक्ट्रॉनिक माध्यम है.

क्या RTGS लेनदेन के लिए कोई न्यूनतम / अधिकतम राशि निर्धारित है ?

आरटीजीएस प्रणाली मुख्य रूप से बड़े मूल्य के लेनदेन के लिए है। RTGS के माध्यम से प्रेषित की जाने वाली न्यूनतम राशि 2,00,000 / – है जिसमें कोई ऊपरी या अधिकतम सीमा नहीं है।

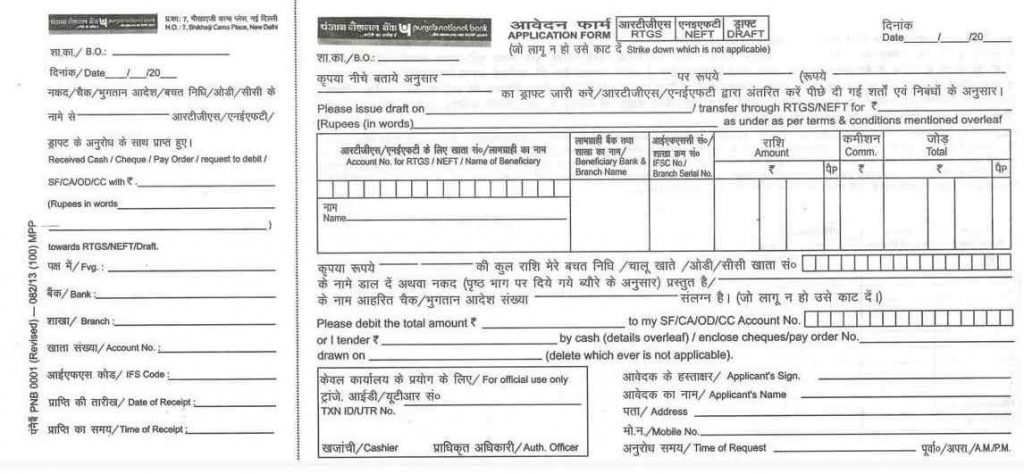

जब आपको RTGS करवाना हो तो क्या क्या सूचनाएं बैंक को देनी होती है ?

आपको निम्न सूचनाएं देनी होगी :

- कितनी राशि भेजी जा रही है मतलब प्रेषित की जाने वाली राशि

- किस कहते से राशि भेजी जा रही है उसका नंबर (डेबिट किया जाने वाला खाता नंबर )

- लाभार्थी बैंक और शाखा का नाम

- प्राप्त शाखा की IFSC संख्या

- पैसे पाने वाले या रिसीवर ग्राहक का नाम

- पैसे पाने वाले या रिसीवर ग्राहक की खाता संख्या

- रिसीवर जानकारी के लिए प्रेषक, यदि कोई हो

IFSC कोड व IFSC नंबर का पता कैसे लगाए ?

इसके लिए आपको बैंक का नाम और उसकी शाखा या ब्रांच कहाँ है ये पता होना चाहिए। उसके बाद बाद आप RBI की वेबसाइट पर जाकर IFSC का पता लगा सकते है। इसका लिंक यहाँ दिया हुआ है (क्लिक करे)

RTGS ट्रांसफर के समय क्या क्या सावधानियाँ रखनी चाहिए ?

RTGS का उपयोग करते हुए धन हस्तांतरण लेनदेन के माध्यम से निम्नलिखित सुनिश्चित किया जाना चाहिए –

- यह पता लगा लेना चाहिए की पैसे भेजने वाले और पाने वाले बैंक RTGS नेटवर्क में है या नहीं। इसके लिए IFSC कोड चेक कर लेना चाहिए

- पैसे पाने वाले या रिसीवर ग्राहक का विवरण, नाम, खाता संख्या और खाता प्रकार, लाभार्थी बैंक शाखा का नाम और IFSC सही होना चाहिए वरना ट्रांसफर अटक सकता है

- लाभार्थी की खाता संख्या प्रदान करने में अत्यधिक सावधानी बरती जानी चाहिए

यदि खाते में पैसा न पंहुचा तो क्या ग्राहक को पैसा वापस मिलेगा ?

कभी कभी ऐसा होता है की कुछ गलत सूचनाओं मानवीय या तकनीकी कारणों से फंड अटक सकता है लेकिन इसमें डरे नहीं क्यों की आपका पैसा सदा सुरक्षित रहता है . ऐसा होने पर बैंक द्वारा 1 घण्टे में या दिन की समाप्ति तक फंड ट्रांसफर को रिवर्स कर पैसा वापिस भेजने वाले के खाते में पहुंच जाता है

UTR नंबर क्या है?

विशिष्ट लेनदेन संदर्भ (UTR- Unique Transaction Reference, यूटीआर) संख्या एक 22 अक्षरों का कोड है जिसका उपयोग आरटीजीएस प्रणाली में विशिष्ट लेनदेन की पहचान करने के लिए किया जाता है

Disclaimer – लगभग सभी सूचनाएं RBI तथा अधिकृत स्त्रोतों द्वारा ली गयी है, इनके अपडेट हो सकते है अतः अपने बैंक और RBI से सूचनाएं अपडेट करते रहे. तथा फंड ट्रांसफर के समय फिशिंग जैसे कपट (Frauds) से सावधान रहे

यह आर्टिकल आधिकारिक स्त्रोत जैसे प्रमाणित पुस्तके, विशेषज्ञ नोट्स आदि से बनाया गया है। निश्चित रूप से यह सिविल सेवा परीक्षाओ और अन्य परीक्षाओ के लिए उपयोगी है।

Share and follow

अगर यह आर्टिकल आपको उपयोगी लगा तो इसे शेयर करना न भूले और नीचे दिए लिंक पर फॉलो भी करे

![छठा सामूहिक विलोपन [Sixth Mass Extinction] [UPSC GS]](https://bugnews.in/wp-content/uploads/2022/02/mass-extinction.jpg)